रिजनल कॉम्प्रिहेन्सिव्ह इकॉनॉमिक पार्टनरशिप (RCEP) करार, जगातील सर्वात मोठा मुक्त व्यापार करार, 2022 च्या पहिल्या दिवशी लागू झाला. RCEP मध्ये 10 ASEAN सदस्य, चीन, जपान, कोरिया प्रजासत्ताक, ऑस्ट्रेलिया आणि न्यूझीलंड यांचा समावेश आहे.15 राज्यांची एकूण लोकसंख्या, सकल देशांतर्गत उत्पादन आणि व्यापार या सर्वांचा एकूण जगाच्या 30 टक्के वाटा आहे.RCEP अंमलात आल्यानंतर, सदस्य देश जेव्हा वस्तूंची निर्यात करतात तेव्हा ते प्राधान्य शुल्काचा आनंद घेऊ शकतात.त्यातून काही नवीन बदल घडून येतील का?

RCEP वाटाघाटीचा अभ्यासक्रम आणि सामग्री

2012 मध्ये 21 व्या ASEAN शिखर परिषदेत पहिल्यांदाच RCEP सादर करण्यात आला. टॅरिफ आणि नॉन-टेरिफ अडथळे कमी करून एका एकीकृत बाजारासह मुक्त व्यापार करार स्थापित करणे हा उद्देश आहे.RCEP वाटाघाटीमध्ये वस्तूंचा व्यापार, सेवांमधील व्यापार, गुंतवणूक आणि नियम यांचा समावेश होतो आणि RCEP सदस्य देशांच्या आर्थिक विकासाचे वेगवेगळे स्तर असतात, त्यामुळे त्यांना वाटाघाटींमध्ये सर्व प्रकारच्या अडचणी येतात.

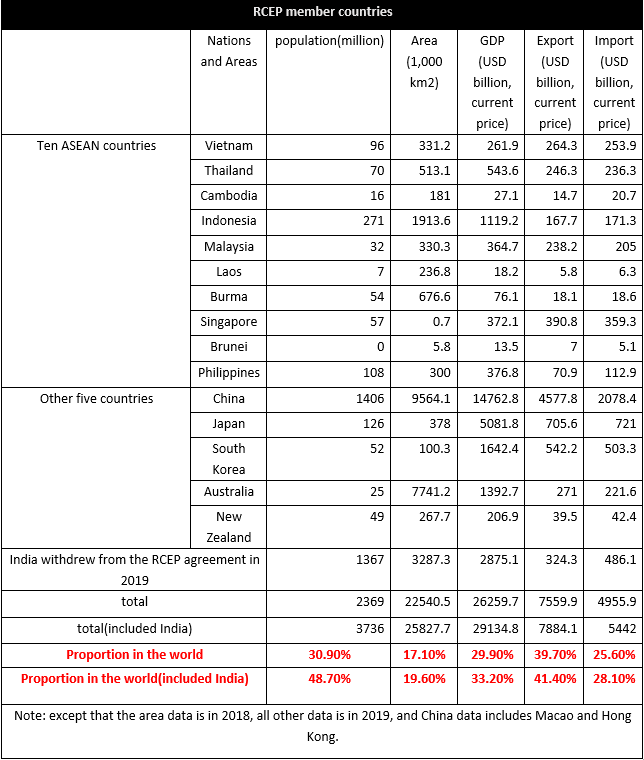

RCEP सदस्य देशांची लोकसंख्या 2.37 अब्ज आहे, जी एकूण लोकसंख्येच्या 30.9% आहे, जगाच्या GDP च्या 29.9% आहे.आयात आणि निर्यातीच्या जागतिक स्थितीवरून, जगातील निर्यातीपैकी निर्यातीचा वाटा 39.7% आणि आयातीचा वाटा 25.6% आहे.RCEP सदस्य देशांमधील व्यापार मूल्य सुमारे 10.4 ट्रिलियन USD आहे, जे जागतिक मूल्याच्या 27.4% आहे.असे दिसून येते की RCEP सदस्य देश प्रामुख्याने निर्यात-केंद्रित आहेत आणि आयातीचे प्रमाण तुलनेने कमी आहे.15 देशांपैकी, चीनचा जगातील सर्वात मोठा आयात आणि निर्यातीचा वाटा आहे, 2019 मध्ये 10.7% आयात आणि 24% निर्यात होते, त्यानंतर जपानच्या आयात-निर्यातीच्या 3.7%, दक्षिण कोरियाच्या आयातीपैकी 2.6% आणि 2.8% निर्यात.दहा आसियान देशांचा 7.5% निर्यात आणि 7.2% आयात आहे.

भारताने RCEP करारातून माघार घेतली, पण नंतरच्या टप्प्यावर भारत सामील झाल्यास, कराराची उपभोग क्षमता आणखी वाढेल.

कापड आणि पोशाखांवर RCEP कराराचा प्रभाव

सदस्य देशांमध्ये मोठे आर्थिक फरक आहेत, त्यापैकी बहुतेक विकसनशील देश आहेत आणि फक्त जपान, न्यूझीलंड, ऑस्ट्रेलिया, सिंगापूर आणि दक्षिण कोरिया हे विकसित देश आहेत.RCEP सदस्य देशांमधील आर्थिक फरक वस्तूंची देवाणघेवाण देखील भिन्न करतात.टेक्सटाईल आणि पोशाख परिस्थितीवर लक्ष केंद्रित करूया.

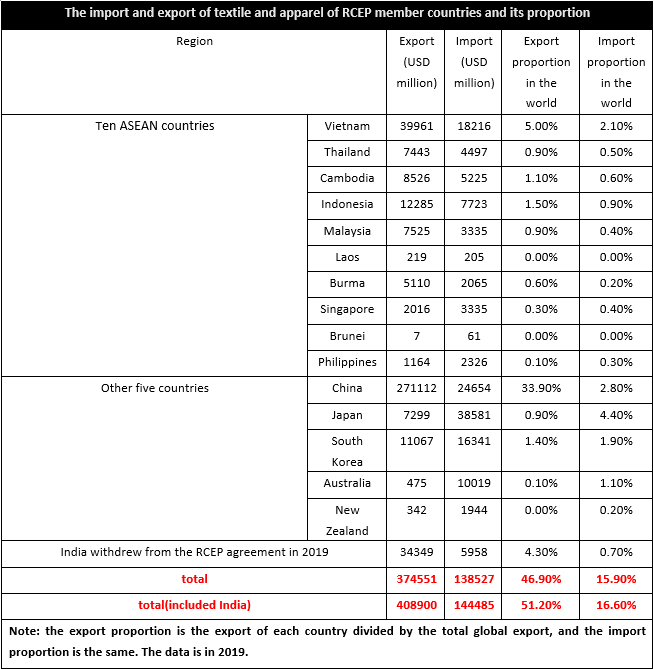

2019 मध्ये, RCEP सदस्य देशांची कापड आणि वस्त्र निर्यात 374.6 अब्ज USD होती, जी जगातील 46.9% होती, तर आयात 138.5 अब्ज USD होती, जी जगातील 15.9% होती.अशा प्रकारे हे दिसून येते की RCEP सदस्य देशांचे कापड आणि पोशाख प्रामुख्याने निर्यात-केंद्रित आहेत.सदस्य राष्ट्रांची वस्त्रोद्योग आणि वस्त्र उद्योग साखळी निश्चित नसल्यामुळे, कापड आणि पोशाखांचे उत्पादन आणि विपणन देखील भिन्न होते, ज्यामध्ये व्हिएतनाम, कंबोडिया, म्यानमार, इंडोनेशिया आणि इतर आसियान प्रदेश हे प्रामुख्याने निव्वळ निर्यातदार होते आणि चीन देखील होता.सिंगापूर, ब्रुनेई, फिलीपिन्स, जपान, दक्षिण कोरिया, ऑस्ट्रेलिया आणि न्यूझीलंड हे निव्वळ आयातदार होते.आरसीईपी लागू झाल्यानंतर, सदस्य देशांमधील दर मोठ्या प्रमाणात कमी होतील आणि व्यापार खर्च कमी होतील, तेव्हा स्थानिक उद्योगांना केवळ देशांतर्गत स्पर्धेला सामोरे जावे लागणार नाही, तर परदेशी ब्रँड्सची स्पर्धा देखील अधिक स्पष्ट होईल, विशेषत: चिनी बाजारपेठ सर्वात मोठी उत्पादक आणि प्रमुख आहे. सदस्य देशांमधील आयातदार, आणि दक्षिणपूर्व आशिया आणि इतर प्रदेशांमध्ये कापड आणि पोशाखांची उत्पादन किंमत चीनच्या तुलनेत स्पष्टपणे कमी आहे, त्यामुळे काही उत्पादनांवर परदेशी ब्रँडचा परिणाम होईल.

न्यूझीलंड, दक्षिण कोरिया आणि जपानचा अपवाद वगळता प्रमुख सदस्य देशांमधील कापड आणि पोशाखांच्या आयात आणि निर्यात संरचनेच्या दृष्टीकोनातून, इतर सदस्य देश प्रामुख्याने कापडांना पूरक असलेले कपडे निर्यात करतात, तर आयात संरचना उलटकंबोडिया, म्यानमार, व्हिएतनाम, लाओस, इंडोनेशिया, फिलीपिन्स, थायलंड, चीन आणि मलेशिया प्रामुख्याने कापड आयात करतात.यावरून, आपण पाहू शकतो की आसियान प्रदेशातील डाउनस्ट्रीम एंड-वापरकर्ते पोशाख प्रक्रिया क्षमता मजबूत होती, आणि त्याची आंतरराष्ट्रीय स्पर्धात्मकता अलिकडच्या वर्षांत वाढत आहे, परंतु अपस्ट्रीम औद्योगिक साखळी परिपूर्ण नव्हती आणि कच्च्या मालाचा स्वतःचा पुरवठा कमी होता आणि अर्धवट - तयार उत्पादने.त्यामुळे, अपस्ट्रीम आणि मिडस्ट्रीम आयातीवर जास्त अवलंबून होते, तर जपान आणि दक्षिण कोरियासारख्या विकसित प्रदेशांनी प्रामुख्याने कापड आणि पोशाखांची आयात केली, जी वापराची मुख्य ठिकाणे होती.अर्थात, या सदस्य राष्ट्रांमध्ये, चीन हे केवळ उत्पादनाचे मुख्य ठिकाणच नाही तर उपभोगाचेही मुख्य ठिकाण होते आणि औद्योगिक साखळी तुलनेने परिपूर्ण होती, त्यामुळे दर कपातीनंतर संधी आणि आव्हाने दोन्ही आहेत.

आरसीईपी कराराच्या मजकुराचा विचार करता, आरसीईपी करार प्रभावी झाल्यानंतर, ते लक्षणीय दर कमी करण्यास मदत करू शकते आणि सेवांमध्ये गुंतवणूक खुली करण्याची वचनबद्धता पूर्ण करू शकते आणि या प्रदेशातील वस्तूंच्या 90% पेक्षा जास्त व्यापार अखेरीस शून्य दर प्राप्त करेल. .टॅरिफ कमी केल्यानंतर, सदस्य देशांमधील व्यापाराची किंमत कमी होते, त्यामुळे RCEP सदस्य देशांची स्पर्धात्मकता लक्षणीयरीत्या सुधारते, त्यामुळे ते उपभोगाच्या वाढीसाठी अनुकूल आहे, तर भारतासारख्या प्रमुख उत्पादन केंद्रांमधून कापड आणि पोशाखांची स्पर्धात्मकता कमी होते. , बांगलादेश, तुर्की आणि इतर प्रमुख उत्पादन तळ आरसीईपीमध्ये घसरले आहेत.त्याच वेळी, EU आणि US कडून कापड आणि पोशाख आयातीचे मुख्य स्त्रोत देश चीन, ASEAN आणि इतर प्रमुख कापड आणि परिधान उत्पादन तळ आहेत.तत्सम परिस्थितींमध्ये, सदस्य देशांमध्ये माल फिरवण्याची संभाव्यता वाढते, ज्यामुळे EU आणि US आणि इतर बाजारपेठांवर अक्षरशः काही दबाव येतो.याव्यतिरिक्त, RCEP सदस्य देशांमधील गुंतवणुकीचे अडथळे कमी झाले आहेत आणि परदेशातील गुंतवणूक वाढण्याची अपेक्षा आहे.

पोस्ट वेळ: जानेवारी-10-2022